Regards de la rédaction

Mi-novembre 2025

Le secteur minier mondial connaît un tournant décisif, porté par une relance budgétaire d’ampleur inédite, une intervention accrue de l’État, ainsi qu’une accélération stratégique de la doctrine de « sécurité d’approvisionnement ». Le budget minier du gouvernement canadien (6,4 G$) et la création d’un fonds souverain envoient des signaux compétitifs majeurs, refaçonnant les anticipations du marché et incitant à la révision, par les investisseurs institutionnels, des arbitrages fiscaux sur les minéraux critiques, le montage financier des projets et la résilience des chaînes de valeur intégrées (Hidayat, 2025 ; Tomesco & McClelland, 2025). Ces leviers budgétaires déclenchent une vague de repositionnements corporatifs et d’opérations de fusions-acquisitions, en témoignent le rapprochement stratégique entre Anglo American et Teck et la redirection accélérée des flux de capitaux vers la chaîne d’approvisionnement des batteries (McGee & Willis, 2025 ; Friedman, 2025).

La volatilité réglementaire et les nouveaux mandats souverains—de la refonte du marché du carbone au Canada, à l’affirmation de la souveraineté sur les ressources en Afrique, et aux ajustements chinois du régime des contrôles à l’exportation, reconfigurent la cartographie des risques sectoriels. Les flux de capitaux stratégiques suivent désormais les juridictions conjuguant compétitivité réglementaire et effet de levier géoéconomique : repositionnement massif autour des métaux critiques et des batteries, rehaussement des incitatifs à l’exploration, multiplication des corridors d’affaires entre l’Amérique du Nord et les marchés émergents en Afrique (Rankin, 2025 ; Iragi, 2025). Les investisseurs institutionnels et les dirigeants d’entreprise ne considèrent plus les virages réglementaires comme des risques secondaires, mais comme des moteurs directs de la valorisation boursière, de la syndication et du volume des transactions.

Les dynamiques analysées dans ce rapport de mi-novembre excèdent le simple effet d’annonce : elles manifestent de véritables ruptures structurelles dans la valorisation des titres, la mécanique transactionnelle et les architectures de chaînes d’approvisionnement mondialisées. Pour rester agiles face à la volatilité systémique, les gestionnaires d’actifs, les stratèges d’entreprise et les analystes des marchés devront transformer cette turbulence en prospective opérationnelle — sachant que chaque réforme, flux d’investissement ou franchissement d’étape dans les projets majeurs aura un poids démesuré dans la création de valeur de l’industrie minière et des minéraux critiques (Smith, 2025 ; CBC/Radio-Canada, 2025 ; Reuters, 2025).

Tendances du marché

Le budget fédéral 2025 prévoit un investissement historique de 6,4 G$ dans le secteur minier, renforçant la filière des minéraux critiques et le développement d’infrastructures stratégiques. Cet effort massif devrait stimuler immédiatement les flux de capitaux, l’exploration, et la conformité ESG (Hidayat, 2025; Les Affaires, 2025; AMQ, 2025). L’ambition dépasse le financement direct : la création d’un fonds souverain de 2 G$, le « First and Last Mile Fund » doté de 372 M$ sur quatre ans pour accélérer la mise en production, et 443 M$ mobilisés pour la technologie et les investissements transformateurs incarnent une synergie nouvelle entre la politique industrielle, la finance de projet et l’innovation sectorielle (Tomesco & McClelland, 2025; Association minière du Québec, 2025; Radio-Canada, 2025).

La Bourse de Toronto enregistre sa plus importante introduction minière depuis 2012, avec Triple Flag Precious Metals (250 M$). Cette introduction boursière témoigne d’une vitalité du capital institutionnel, même sur un marché à valorisation latente (Reuters, 2021; La Presse, 2025). Ottawa élargit fortement l’éligibilité des crédits d’impôt à 12 minéraux stratégiques : tout le secteur junior de l’exploration voit son pipeline de projets élargi, ce qui propulse la filière des batteries et des technologies propres (Rankin, 2025; Les Affaires, 2025).

La volatilité éprouvée par la société Northland Power (plongeon du titre à la suite d’une réduction du dividende) met en lumière le risque de rendement des infrastructures vertes, ce qui accélère la rotation sectorielle des portefeuilles institutionnels (Kiladze, 2025; Finance et Investissement, 2025). La réorientation de la gigafactory de Windsor (des VE au stockage d’énergie) conforte une tendance lourde : l’approvisionnement en métaux critiques est désormais piloté par les signaux de marché mondiaux (Friedman, 2025; Jeune Afrique, 2025). Quant aux nouveaux partenariats conclus dans la filière du graphite, ils marquent une avancée pour le Canada, visant à desserrer l’étau chinois sur les chaînes de valeur des terres rares — un enjeu déterminant tant pour la souveraineté stratégique que pour la compétitivité industrielle au Canada. (Friedman, 2025; La Tribune Afrique, 2025).

À l’international, la concurrence se renforce : financements records injectés dans le secteur des terres rares au Brésil (soutien américain), capitaux saoudiens ciblant l’écosystème minier canadien, fortunes diverses pour les nouveaux projets au Groenland — autant de signaux d’un réalignement mondial des flux sur les vulnérabilités d’approvisionnement et les stratégies d’arbitrage réglementaire (Financial Post, 2025 ; Mining.com, 2025 ; Jeune Afrique Business+, 2025 ; Les Échos, 2025).

La liste mondiale des métaux critiques s’élargit : l’US Geological Survey ajoute le cuivre et l’argent à la liste américaine des 60 minéraux stratégiques — chaque choc d’offre exposerait gravement les filières industrielles. Pour sa part, la Chine lève temporairement ses propres contrôles à l’exportation, dans le contexte de négociations bilatérales (SupplyChainDive.com, 2025 ; FederalRegister.gov, 2025 ; Afrimag, 2025).

Afrique et les marchés émergents : le Maroc (1ère destination africaine ; 8e mondiale pour l’investissement minier – selon Jeune Afrique, 2025), le Sénégal et d’autres États accélèrent les réformes et les politiques de souveraineté sur le lithium, l’or et l’alumine. Cela recompose l’ensemble de la cartographie des flux de matières et incite les investisseurs canadiens et internationaux à réajuster leurs stratégies (Mining.com, 2025 ; Jeune Afrique Business+, 2025).

Tensions sur l’offre mondiale de cuivre après la révision à la baisse des projections minières par l’International Copper Study Group — effet amplifié sur les prix de base et les échéanciers d’actifs critiques (CruxInvestor.com, 2025 ; Les Affaires, 2025).

Enfin, la saison des conférences dédiées au secteur minier— 121 Mining Investment London (17-18 nov.), The Mining Show Dubaï, SIM Sénégal — s’est imposée comme un moteur d’alliance, de rachats d’actifs et d’échanges sectoriels à forts enjeux pour la cartographie des fusions-acquisitions en 2026 (NMG.com, 2025 ; CanadianMiningMagazine.com, 2025; La Tribune Afrique, 2025).

")

Graphique par la Cellule Stratégique Critical Chains

Enjeux et opportunités du marché

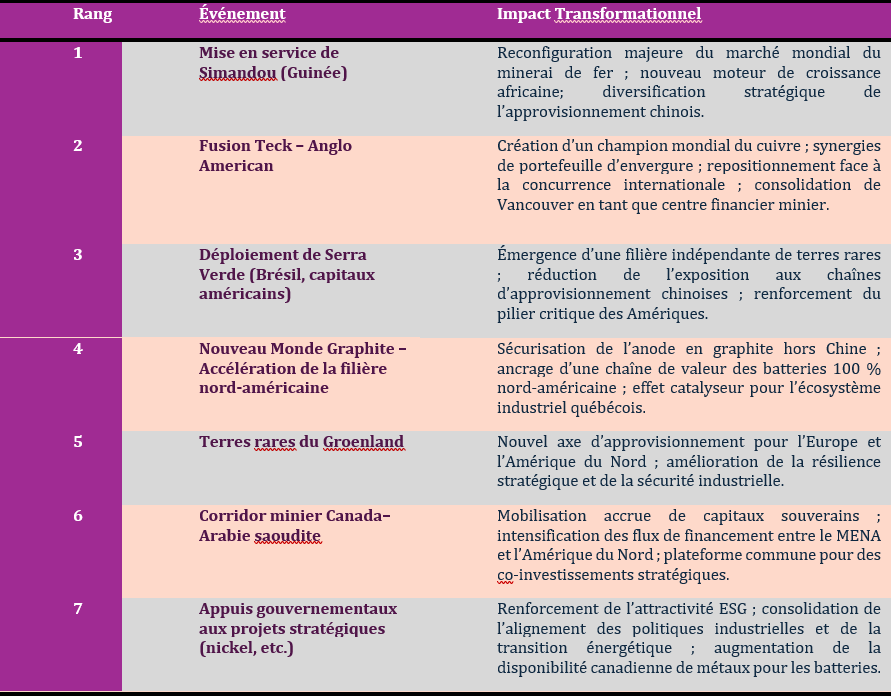

Lancement du projet Simandou : Le projet de minerai de fer de Simandou en Guinée franchit une étape stratégique en novembre 2025, grâce à un consortium mené par Rio Tinto et des partenaires chinois (Jeune Afrique, 2025 ; Les Échos, 2025 ; Mining.com, 2025). Il s’agit du plus vaste développement minier de type « greenfield » en Afrique, appelé à livrer jusqu’à 120 Mt/an, avec des premières exportations attendues dès 2026. Le déploiement reconfigure les chaînes mondiales d’approvisionnement en fer et vient concurrencer la suprématie australienne, tout en générant des retombées exceptionnelles sur les infrastructures et la rentabilité publique de la Guinée (Financial Times, 2025 ; Mining.com, 2025).

Fusion Teck–Anglo American : Teck Resources et Anglo American annoncent un rapprochement visant à former Anglo Teck, future référence mondiale du cuivre (capitalisation d’environ 70 G$ US, siège social à Vancouver), en combinant six actifs stratégiques et une exposition au cuivre de plus de 70 %. Les actionnaires de Teck recevront 1,33 action d’Anglo pour chaque titre détenu ; ils contrôleront 37,6 % du groupe fusionné, dont la finalisation est attendue dans un délai de 12 à 18 mois, sous réserve de l’approbation réglementaire (CBC/Radio-Canada, 2025 ; La Presse, 2025 ; Les Affaires, 2025). Ce deal propulse Vancouver en tant que pôle central des capitaux miniers et place la nouvelle entité parmi les 5 premiers producteurs mondiaux intégrés (Teck, 2025).

Traitement local stratégique : Nouveau Monde Graphite : L’État canadien a multiplié les accords avec Nouveau Monde Graphite et plusieurs juniors du Québec—modèle de sécurisation de la transformation locale du graphite, visant à réduire la dépendance à la Chine, dynamiser la filière batterie, et fiabiliser les chaînes d’approvisionnement Nord-Américaines (Les Affaires, 2025 ; Finance et Investissement, 2025 ; Friedman, 2025).

Investissements stratégiques — terres rares Brésil/Serra Verde : Le brésilien Serra Verde bénéficie d’un financement hybride de 465 M$ US (fonds publics américains et investisseurs privés) pour accélérer l’exploitation du plus gros gisement de terres rares du pays. Cette opération s’inscrit dans une stratégie de diversification face aux risques liés à la Chine et vise à sécuriser des chaînes d’approvisionnement « alliées » pour les matériaux hautement technologiques (Financial Post, 2025 ; Jeune Afrique Business+, 2025).

Expansion minière canado-saoudienne : Le ministère saoudien de l’Investissement dévoile son ambition d’entrer au capital de nouveaux projets miniers stratégiques au Canada (Les Affaires, 2025 ; Le Globe and Mail, 2025). Ce corridor Canada-Golfe dynamise l’offre de capital institutionnel pour les juniors et les infrastructures minières, ce qui accroît la concurrence auprès des investisseurs mondiaux (Les Échos, 2025).

Permis de production — terres rares au Groenland : Le projet-phare de terres rares au Groenland obtient l’approbation environnementale, ouvrant l’accès à des matières stratégiques non chinoises pour les filières européennes et nord-américaines. Un signal déterminant pour la diversification des flux et l’établissement de nouveaux créneaux logistiques arctiques (Mining.com, 2025 ; Jeune Afrique Business+, 2025).

Accélération des projets stratégiques (Bureau des projets majeurs, Canada) : Le Bureau fédéral appuie un nouveau lot d’actifs stratégiques— le tungstène avec Northcliff Resources (Nouveau-Brunswick), la production intégrée de graphite au Québec (Nouveau Monde) et le projet de nickel bas-carbone Crawford en Ontario (Mining.com, 2025 ; PM.gc.ca, 2025 ; Association minière du Québec, 2025). La mine Crawford est positionnée comme modèle pour l’ESG canadien et la compétitivité dans le créneau des métaux de batteries (Finance et Investissement, 2025).

Événements Structurants et Impacts Transformationnels

Visuel par la Cellule Stratégique Critical Chains

Éclairage géopolitique

Risque réglementaire : Les mutations de politiques publiques redéfinissent les règles du jeu concurrentiel dans les corridors miniers

Le budget fédéral 2025 introduit un fonds souverain dédié aux minéraux critiques – un levier explicitement conçu pour sécuriser les chaînes d’approvisionnement et renforcer les prises de participation stratégiques du Canada. Ce signal d’intervention directe de l’État s’ancre dans la politique industrielle nationale (Tomesco & McClelland, 2025; AMQ, 2025; Radio-Canada, 2025).

Avec ses partenaires institutionnels, Ottawa lance le « Fonds du premier et du dernier kilomètre », injectant 372 M$ de capital public pour accélérer la mise en production de projets à fort impact économique (Tomesco & McClelland, 2025; Association minière du Québec, 2025).

Le crédit d’impôt à l’exploration de minéraux critiques (CMETC) est élargi pour englober désormais les minéraux stratégiques pour la défense et la technologie, favorisant ainsi une montée en puissance du financement du secteur (Rankin, 2025; Les Affaires, 2025).

Le régime canadien des émissions est révisé : quasi-élimination des taux d’imposition industriels pour les transformateurs, avec l’objectif de la carboneutralité d’ici 2050. Ce virage impose une réévaluation complète des modèles de risque pour tout investissement en capital (CBC/Radio-Canada, 2025; Chambre de commerce du Canada, 2025).

En Afrique francophone, les politiques de souveraineté (Mali, Guinée, RDC) s’intensifient – l’industrialisation rapide du lithium et de l’alumine s’appuie sur des financements conjoints du Royaume-Uni et de la Chine, ce qui complexifie l’équation stratégique pour les opérateurs et les équipes d’investissement internationaux (Jeune Afrique, 2025; Reuters, 2025).

Enfin, dans le contexte des batteries et des métaux stratégiques, la Chine assouplit temporairement certains contrôles à l’export sur les puces automobiles, alors que les chaînes d’approvisionnement en cobalt et en lithium (RDC) sont confrontées à des pressions écologiques accrues – risque aigu pour les marchés et pour tout portefeuille exposé (Iragi, 2025; La Tribune Afrique, 2025).

Zoom sur les données

Tendances mondiales du secteur minier – mi-novembre 2025. Chaque indicateur met en lumière un signal direct d’investissement ou une évolution du risque sectoriel, constituant un point d’appui stratégique pour les investisseurs institutionnels et les décideurs en entreprise.

Tableau produit par la Cellule Stratégique Critical Chains

Perspectives

Recevez l’édition mensuelle complète de Critical Chains pour une analyse approfondie, des prévisions exclusives et des briefings stratégiques : abonnez-vous ou contactez NM Advisory à info@novaminespr.com.

Un contenu proposé par

Communication stratégique, ESG et intelligence politique sectorielle : mines, énergie, marchés des capitaux – au carrefour Canada–Afrique francophone.

novaminespr.com

Sources

· AMQ. (2025, novembre). Budget fédéral 2025 : un budget ambitieux axé sur les minéraux critiques. Association minière du Québec.

· CBC/Radio-Canada. (2025, novembre). Couverture économique et politique minière.

· CruxInvestor.com. (2025, novembre). Marchés des métaux de base et projections d’offre.

· Finance et Investissement. (2025, novembre). Analyse des annonces ESG et du secteur minier.

· Financial Post. (2025, novembre). Deal flow international et investissements stratégiques.

· Financial Times. (2025, novembre). Grands projets miniers africains.

· Friedman, G. (2025, novembre). Pivot industriel — batteries et électronique.

· Globe and Mail. (2025, novembre). Couverture des investissements transnationaux.

· Iragi, M. (2025, novembre). Suivi sur l’écosystème cobalt/lithium en RDC.

· Jeune Afrique. (2025, novembre). Indépendance minière et changements structurants en Afrique.

· Jeune Afrique Business+. (2025, novembre). Transactions stratégiques — secteur des terres rares, Afrique et MENA.

· Kiladze, T. (2025, novembre). Analyse rendement sectoriel, Northland Power.

· La Presse. (2025, novembre). Financement institutionnel, IPO dans les ressources naturelles.

· La Tribune Afrique. (2025, novembre). Chaînes d’approvisionnement africaines et minières.

· Les Affaires. (2025, novembre). Budget minier canadien et évolution du capital-risque.

· Les Échos. (2025, novembre). Marchés africains, analyse des deals sectoriels et restructuration mondiale.

· Mining.com. (2025, novembre). Investissements majeurs, stratégie de diversification.

· NMG.com. (2025, novembre). Événements mondiaux, conférences et opérations M&A sectorielles.

· PM.gc.ca. (2025, novembre). Actualités officielles — Bureau des projets majeurs, Canada.

· Radio-Canada. (2025, novembre). Analyse ESG et couverture financière.

· Rankin, A. (2025, novembre). Incitatifs fiscaux et pipeline exploration.

· Reuters. (2025, novembre). Souveraineté et industrialisation minière Afrique.

· SupplyChainDive.com. (2025, novembre). Chocs d’offre, politiques d’export et sécurité d’approvisionnement.

· Tomesco, F., & McClelland, C. (2025, novembre). Politiques industrielles et financement minier.